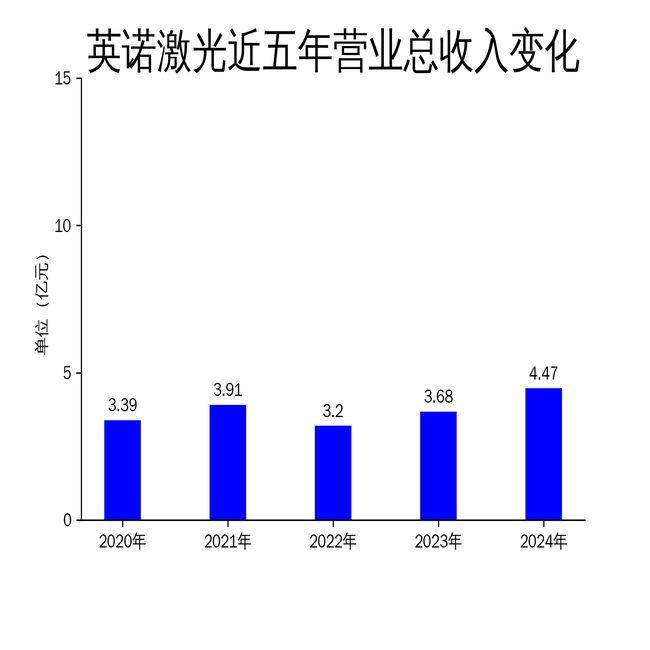

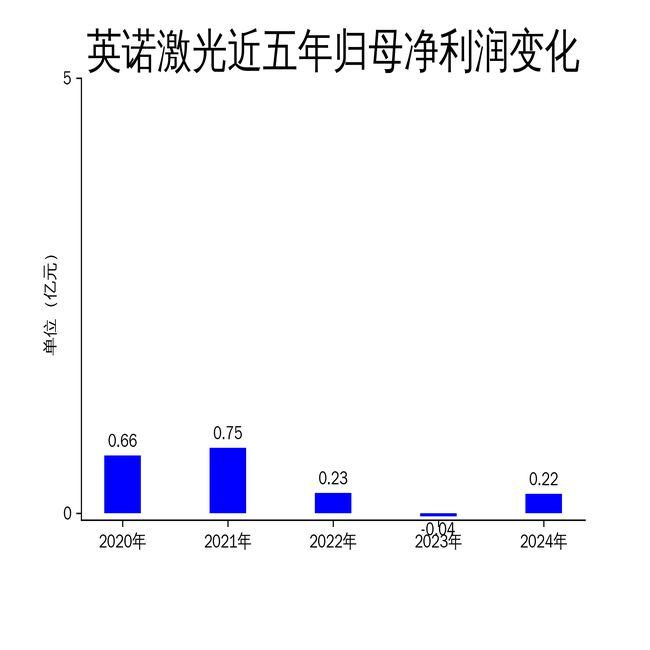

2025年5月5日,英诺激光发布了2024年年报。报告显示,公司全年实现营业总收入4.47亿元,同比增长21.41%;毛利润1.97亿元,毛利率高达44.01%;归属于上市公司股东的净利润为2200万元,同比大幅增长585.24%,成功扭亏为盈。然而股票配资炒股,2025年一季度公司再度陷入亏损,营业总收入8502.71万元,同比增长8.33%,但归母净利润亏损688.22万元,扣非净利润亏损799.24万元。

2024年业绩亮眼,激光器业务表现突出

2024年,英诺激光在激光器业务和激光解决方案领域取得了显著进展。公司全年营业总收入达到4.47亿元,同比增长21.41%,创下历史新高。激光器业务作为公司的核心业务,实现营业收入3.01亿元,同比增长26.90%。公司通过技术创新和市场拓展,成功进入苹果、安卓系品牌、SHI、Medtronic等多家全球知名企业的供应链。

公司在激光器技术领域的领先优势为其业绩增长提供了强劲动力。2024年,英诺激光推出了多款新型激光器产品,包括高功率薄片超快激光器和连续266nm激光器,进一步提升了其在全球市场的竞争力。此外,公司在半导体、新能源、新一代显示和生物医学等领域的布局也初见成效,新业务收入同比增长27.52%。

2025年一季度再现亏损,经营压力凸显

尽管2024年业绩表现亮眼,但2025年一季度英诺激光再度陷入亏损。报告期内,公司营业总收入8502.71万元,同比增长8.33%,但归母净利润亏损688.22万元,扣非净利润亏损799.24万元。经营活动产生的现金流量净额为-1598.59万元,显示出公司在现金流管理方面面临较大压力。

亏损的主要原因可能与公司在新业务领域的持续投入有关。2024年,英诺激光在半导体、新能源等领域的布局虽然取得了一定进展,但这些领域的研发和市场拓展需要大量资金投入,短期内难以实现盈利。此外,全球经济环境的不确定性以及行业竞争的加剧,也可能对公司业绩产生负面影响。

技术创新与市场拓展并重,未来挑战与机遇并存

英诺激光在技术创新和市场拓展方面表现出色,但未来仍面临诸多挑战。公司在激光器技术领域的领先优势为其提供了核心竞争力,但行业技术更新换代迅速,公司需要持续加大研发投入以保持技术领先地位。2024年,公司研发投入占营业收入的比例高达23.13%,显示出其对技术创新的重视。

在市场拓展方面,英诺激光通过完善全球营销网络布局,成功进入多个国家和地区的市场。2024年,公司在日本设立的全资子公司投入运营,进一步拓展了其在全球市场的业务版图。然而,国际市场的复杂性和不确定性,以及行业竞争的加剧,可能对公司未来的市场拓展带来一定压力。

总体来看,英诺激光在2024年实现了显著的业绩增长,但2025年一季度的亏损表明公司仍面临一定的经营压力。未来,公司需要在技术创新和市场拓展方面持续发力,以应对行业挑战并抓住发展机遇。

本文源自:金融界

作者:智研/阅读下一篇/返回网易首页下载网易新闻客户端股票配资炒股